30.12.2020., Zakonske promjene

2021. godina donosi određene izmjene zakonodavne regulative kao i određene dorade i izmjene u programskom rješenju Apross (samo najznačajnije izmjene zakonodavne regulative su navedene):

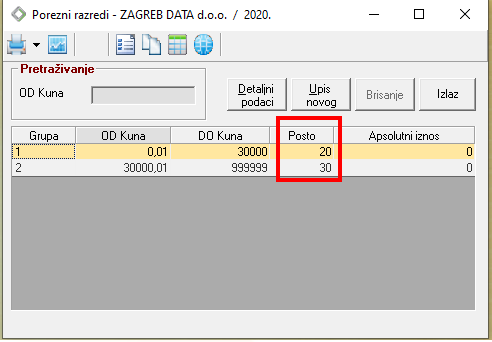

1) Sniziti će se stope poreza na dohodak

Porezne stope se u Aprossu mijenjaju na sljedećoj lokaciji: Postavke\Porezne stope

Ova odredba se primjenjuje za isplatu plaće od 01.01.2021. (i ako je plaća za 12. mjesec koja se isplaćuje u 1. mjesecu 2021. godine). Zagreb Data će pomoći korisniku ažuriranjem poreznih stopa automatski, međutim ukoliko promjene iz nekog razloga ne dođu do korisnika, korisnik je OBVEZAN SAM PROVJERITI POREZNE STOPE.

2) Iskazivanje QR coda na računima koji se naplaćuju gotovinom

Od 01.01.2021. svi gotovinski računi za potrebe fiskalizacije moraju sadržavati i QR kod, kojeg stvara obveznik fiskalizacije i ispisuje ga na računu kao obvezni sadržaj računa.

QR kod je dvodimenzionalni kod koji sadrži zapis određenog seta podataka.

QR kod koristi se u postupcima provjere računa od strane građana.

Zagreb Data je svim korisnicima maloprodajne djelatnosti i onih koji naplaćuju svoje račune u gotovini već ranije poslala obavijest i rješavala problematiku QR koda i ako slučajno kod Vas isto nije riješeno molimo da se javite na podrska@zgdata.hr.

3) Smanjenje porezne stope na drugi dohodak sa 24 na 20 %

Porezne stope se u Aprossu mijenjaju na sljedećoj lokaciji: Ugovori o djelu\Matični podaci\Vrste ugovora i u Autorski honorari\Matični podaci\Vrste honorara.

Zagreb Data tu nije u mogućnosti promijeniti stope (jer svaki korisnik ima otvorene svoje vrste ugovora i honorara) i korisnik je obvezan isto napraviti samostalno.

Ostale bitne info zakonske promjene:

1) Prag za primjenu postupka oporezivanja prema naplaćenim naknadama biti će povećan s 7.500.000,00 kuna na 15.000.000,00 kn. Svi porezni obveznici koji u 2020. godini nisu ostvarili isporuke veće od 15 mil kn, mogu, ako to žele, od 1. siječnja 2021. godine obračunavati i plaćati PDV na temelju naplaćenih naknada za obavljene isporuke dobara i usluga.

2) Smanjenje snižene stope poreza na dobit s 12% na 10%. Poduzetnici koji u 2020. godini ostvare ukupni prihod do 7,5 milijuna kuna, mogu već kod izračuna predujma poreza na dobitak za 2021. godinu (u Obrascu PD za 2020.) primijeniti stopu od 10%.

3) Prijedlogom uredbe o minimalnoj plaći ista se povećava u 2021. godina na 4.250,00 kunu s današnjih 4.062,51 kuna bruto mjesečno. Minimalna neto mjesečna plaća time se povećava s 3.250 na 3.400 kuna

4) Trošak cijepljenja protiv zaraznih bolesti što ga poslodavac i isplatitelj primitka odnosno plaće na svoj teret omogućuje radnicima i fizičkim osobama koje ostvaruju primitke iz od nesamostalnog rada u interesu obavljanja djelatnosti poslodavca i isplatitelja primitka odnosno plaće, neovisno o načinu podmirenja troška cijepljenja, ne smatraju se plaćom.

5) Provođenje postupka fiskalizacije prodaje putem samoposlužnih uređaja

6) Osnovice za obračun doprinosa (osnovice se mijenjaju u programu Postavke poduzeća)