20.12.2018., Zakonske promjene

2019. godina donosi određene izmjene zakonodavne regulative kao i određene dorade i izmjene u programskom rješenju Apross (samo najznačajnije izmjene zakonodavne regulative su navedene):

1. Neoporezive naknade zaposlenicima (u primjeni od 01.12.2018.)

Poslodavci tijekom prosinca mogu neoporezivo svojim radnicima isplatiti:

- prigodne nagrade (božićnicu, naknadu za godišnji odmor i sl.) do svote od 2.500,00 kn (moguća isplata u novcu, na tekući račun ili u naravi s uključenim PDV-om)

- nagrade za radne rezultate i druge oblike dodatnog nagrađivanja radnika u svoti do 5.000,00 kn godišnje (isplata isključivo na tekući račun)

- 600,00 kn dar u naravi (isplata isključivo u naravi, svota od 600,00 kn uključuje i PDV). Darovi u naravi pravdaju se računima, na koje je potrebno naznačiti ”dar u naravi – ime i prezime radnika”.

- 600,00 kn dar za dijete zaposlenika (moguće isplatiti u novcu, na tekući račun ili u naravi sa uključenim PDV-om, uz uvjet da je dob djeteta maksimalno 15 godina)

Poslodavac odlukom može utvrditi manje, ali i veće svote s tim da se na svote iznad porezno dopustivih, plaćaju doprinosi te porez i prirez.

U Aprossu je potrebno otvoriti novu vrstu zarade u programu „Vrste zarada“ koja spada u grupu neto zarada, a koja u polju vezano za JOPPD ima oznaku „63“.

2. Doprinosi na plaću (u primjeni od 01.01.2019.)

Ukidaju se doprinosi na plaću:

- doprinos za obvezno osiguranje u slučaju nezaposlenosti od 1,7 %

- doprinosa za zaštitu zdravlja na radu od 0,5 %.

Doprinos za zdravstveno osiguranje povećat će se s 15 % na 16,5 %.

Zagreb Data će pustiti automatsku izmjenu u programu sa datumom 31.12.2018. Program će automatski koristiti stope ovisno o godini obračuna koji je otvoren u registru. Ukoliko radite plaću za 2018. godinu koriste se stare stope, a ukoliko radite plaću za 2019. godinu nove.

Obvezni ste samostalno provjeriti prilikom obračuna da li je sve u redu.

Prije puštanja obrade provjerite koje su stope upisane!

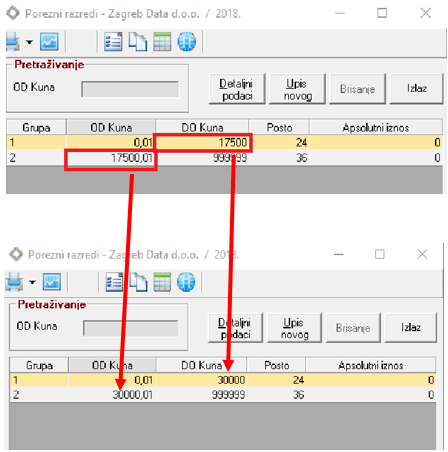

3. Izmjene u poreznim razredima (u primjeni od 01.01.2019.)

Obračun poreza na dohodak u 2019. godini vršit će se sukladno parametrima

Zagreb Data će pustiti automatsku izmjenu u programu sa datumom 31.12.2018. međutim sami ste obvezni provjeriti u programu „Porezne stope“ koje stope su aktualne. Možete ju ručno promijeniti za svaki razred samostalno i odrediti ovisno o preferencijama kako želite obračunati plaću i za koji period.

Prije puštanja obrade provjerite koje su stope upisane!

4. Dobrovoljno mirovinsko osiguranje – III. stup

Dohotkom od nesamostalnog rada (plaćom) se ne smatraju uplate premija dobrovoljnog mirovinskog osiguranja koje poslodavac uplaćuje u korist svojeg radnika ako su kumulativno zadovoljeni sljedeći uvjeti:

- premije se uplaćuju uz pristanak radnika

- premije se uplaćuju tuzemnom dobrovoljnom mirovinskom fondu

- svote premije uplaćuju se do visine 500,00 kn mjesečno (ukupno do 6.000,00 kn godišnje)

Premije dobrovoljnoga mirovinskog osiguranja za radnika nisu oporezivi primitak, a za poslodavca predstavljaju porezno priznati rashod i smanjuju mu osnovicu poreza na dobitak.

5. Uzdržavani članovi

Uzdržavanim članovima uže obitelji i uzdržavanom djecom smatraju se fizičke osobe čiji oporezivi primitci, primitci na koje se ne plaća porez i drugi primitci koji se ne smatraju dohotkom, ne prelaze svotu od 15.000,00 kuna na godišnjoj razini. U 2019. proširit će se broj primitaka koji se ne ubrajaju u maksimalni iznos od 15.000,00 kn.

Uzdržavanom djecom smatraju se i djeca koju poočim/pomajka uzdržava, a uzdržavanim članovima uže obitelji smatra se i maćeha/očuh koje uzdržava punoljetno pastorče.

6. Članovi uprave i likvidatori – obračun doprinosa

Osnovica za plaću direktora od 01.01.19 i likvidatora u radnom odnosu za 2019 je 5.491,20 kn.

(8.448,00 kn x 0,65% = 5.491,20 x 12 = 65.894,40 KN)

Navedeno se mijenja u matičnim podacima radnika u programu „Radnici“.

7. Porez na dodanu vrijednost (PDV)

Proširenje dobara i usluga na stope 5 % i 13 %:

- Smanjenje porezne stope PDV-a na 13% za pojedine proizvode i to na isporuku: živih životinja: goveda, svinja, ovaca, koza, konja, magaraca, domaće peradi, kunića i zečeva; svježeg ili rashlađenog mesa i jestivih klaoničkih proizvoda od: goveda, svinja, ovaca, koza, konja, magaraca, domaće peradi, kunića i zečeva; svježih ili rashlađenih kobasica i sličnih proizvoda, od mesa, mesnih klaoničkih proizvoda ili krvi; žive ribe; svježe ili rashlađene ribe, mekušaca i ostalih vodenih beskralježnjaka; svježih ili rashlađenih rakova: jastozi, hlapovi, škampi, kozice; svježeg ili rashlađenog povrća, korjena i gomolja, uključujući mahunasto suho povrće; svježeg i suhog voća i orašastih plodova; svježih jaja peradi, u ljusci;

- Smanjenje porezne stope PDV-a na 13% za usluge i povezana autorska prava pisaca, skladatelja i umjetnika izvođača koji su članovi odgovarajućih organizacija za kolektivno ostvarivanje prava koje obavljaju tu djelatnost po posebnim propisima iz područja autorskog i srodnih prava te uz prethodno odobrenje središnjeg državnog tijela nadležnog za intelektualno vlasništvo.

- Smanjenje porezne stope na 5% svih lijekova koji imaju odobrenje nadležnog tijela za lijekove i medicinske proizvode

Ukida se obrazac INO-PPO.

PDV na aute 50% se može priznati bez ograničenja iznosa (do sad je bilo do vrijednosti vozila do 400.000 kn).

Porezne tarife možete samostalno promijeniti u svakom artiklu pojedinačno za proizvode koji mijenjaju stopu PDV-a u programu „Artikli“.

8. OPZ STAT

OPZ-STAT će se slati samo 1 godišnje i to uz prijavu poreza na dobitak (i dohodak).

9. Fiskalizacija

Ako iz bilo kojeg poslovnog razloga obveznik fiskalizacije prije izdavanja računa izdaje dokument na kojem navodi podatke o plaćanju, na istome će po novome morati vidno napisati „OVO NIJE FISKALIZIRANI RAČUN“.

Za postupanje u slučaju nemogućnosti izdavanja računa koji sadrži Jedinstveni identifikator računa (JIR) u tekstu Zakona dodatno se naglašava da se računi koji su, zbog prekida uspostavljene elektroničke veze sa Poreznom upravom, izdani sa sadržajem propisanim odredbama članka 9. Zakona (vrijeme izdavanja računa (sat i minuta), oznaka operatera (osobe) na naplatnom uređaju, oznaka načina plaćanja računa i zaštitni kod izdavatelja obveznika fiskalizacije), ali bez podataka o Jedinstvenom identifikatoru računa, smatraju ispravnim ako obveznik fiskalizacije u roku od dva dana, računajući od dana kad je došlo do prekida veze, uspostavi elektroničku vezu i dostavi Poreznoj upravi sve takve račune.

Kada dođe do potpunog prestanka rada naplatnog uređaja često nije moguće ponovno uspostaviti rad istog u Zakonom propisanom roku od dva dana. Produljuje se rok u kojem je obveznik dužan uspostaviti rad naplatnog uređaja i to sa dva na pet dana. Navedeni rok vrijedit će i za obvezu dostavljanja Poreznoj upravi svih izdanih računa, putem uspostavljene elektroničke veze.