23.12.2019., Zakonske promjene

2020. godina donosi određene izmjene zakonodavne regulative kao i određene dorade i izmjene u programskom rješenju Apross (samo najznačajnije izmjene zakonodavne regulative su navedene):

1) Sniziti će se stopa PDV-a s 25 % na 13 % za pripremanje i usluživanje jela u ugostiteljskim objektima.

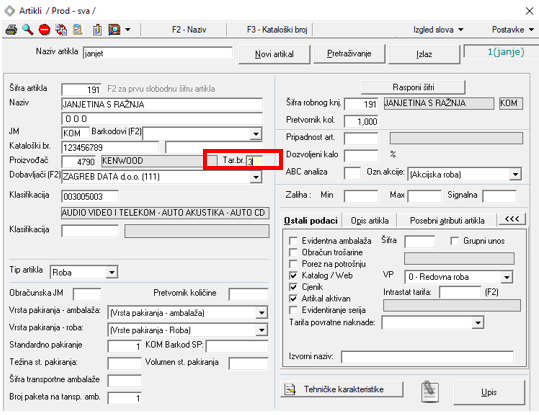

Potrebna je promjena u matičnim podacima artikala (program „Artikli“) na artiklima koji se po novom oporezuju sa 13% tarifnog broja iz 1 u 3. (kao na slici). Posebno pazi – ovu promjenu je potrebno napraviti u 2020. godini.

2) Premije dodatnog i dopunskog zdravstvenog osiguranja koje poslodavac uplaćuje u korist svojeg radnika do propisanog iznosa postaju neoporezivi primici na koje se ne plaćaju niti porezi niti doprinosi.

Ukoliko ćete isplaćivati sljedeće biti će potrebno otvoriti posebnu vrstu zarade s istim nazivom te istu i obustavu na radniku s obustavom u tom iznosu (te kreditorom HZZO).

3) Osnovni osobni mjesečni odbitak povećava se na 4.000 kuna

Osnovni osobni odbitak se u Aprossu mijenja na sljedećoj lokaciji: Postavke\Postavke poduzeća.

Ova odredba se primjenjuje za isplatu plaće od 01.01.2020. (i ako je plaća za 12. mjesec koja se isplaćuje u 1. mjesecu 2020. godine)

Zagreb Data će pomoći korisniku ažuriranjem osnovnog osobnog odbitka, međutim ukoliko promjene iz nekog razloga ne dođu do korisnika, korisnik je OBVEZAN SAM PROVJERITI OSNOVNI OSOBNI ODBITAK.

Ostale bitne info zakonske promjene:

1) Prag za primjenu postupka oporezivanja prema naplaćenim naknadama biti će povećan s 3.000.000,00 kuna na 7.500.000,00 kn. Porezni obveznici koji to žele moći će već u 2020. godini koristiti tu mogućnost.

2) Prijedlogom uredbe o minimalnoj plaći ista se povećava u 2020. godina na 4.062,51 kunu s današnjih 3.750,00 kuna bruto mjesečno. Minimalna neto mjesečna plaća time se povećava s 3.000 na 3.250 kuna

3) Mladim osobama s godišnjim oporezivim dohotkom do 360.000 kuna smanjit će se porez i prirez na dohodak od nesamostalnog rada (plaće) za 100% do 25 godina života te za 50% od 26 do 30 godina života. Umanjenje se odnosi na cijelu godinu u kojoj osoba navršava određeni broj godina života. Zakon navodi da će se umanjenje ostvariti u godišnjem obračunu poreza na dohodak što znači da neće utjecati na mjesečni iznos neto plaće već će se ostvariti u jednom godišnjem iznosu

Prag ostvarenih prihoda za plaćanje poreza na dobit po stopi od 12% povećava se s 3 na 7,5 milijuna kuna. Promjena se odnosi na dobit ostvarenu od 01.01.2020. godine dok je za 2019. godinu i dalje važeći prag od 3 milijuna kuna prihoda za plaćanje poreza na dobit po stopi od 12%.